搬來青埔也一年了,在買房前也查了很多資料,所以在買房、裝潢的過程中也還算一切順利,來到青埔的這一年也親眼見證這裡逐漸繁華,但回歸到朋友最常跟我交流的資訊,除了房產地點外就是房貸問題。

今年因為疫情的問題,房貸利率可以談到1.3%甚至1.2%的都有,但貸款年限有的人選擇20年有些人則是30年,甚至某些地點銀行願意開出40年的房貸,至於每個人要貸多少,這是取捨問題,所以朋友常問到時我都會算一下然後交換意見,自己不是很會賺錢所以我對於每分自己的辛苦錢都會算得比較清楚一些,也給需要的朋友一些資訊供參考,但這些資訊都是以我自己的收入及能負擔的範圍為出發點,所以你也可以選擇更好更優惠於你的方式。

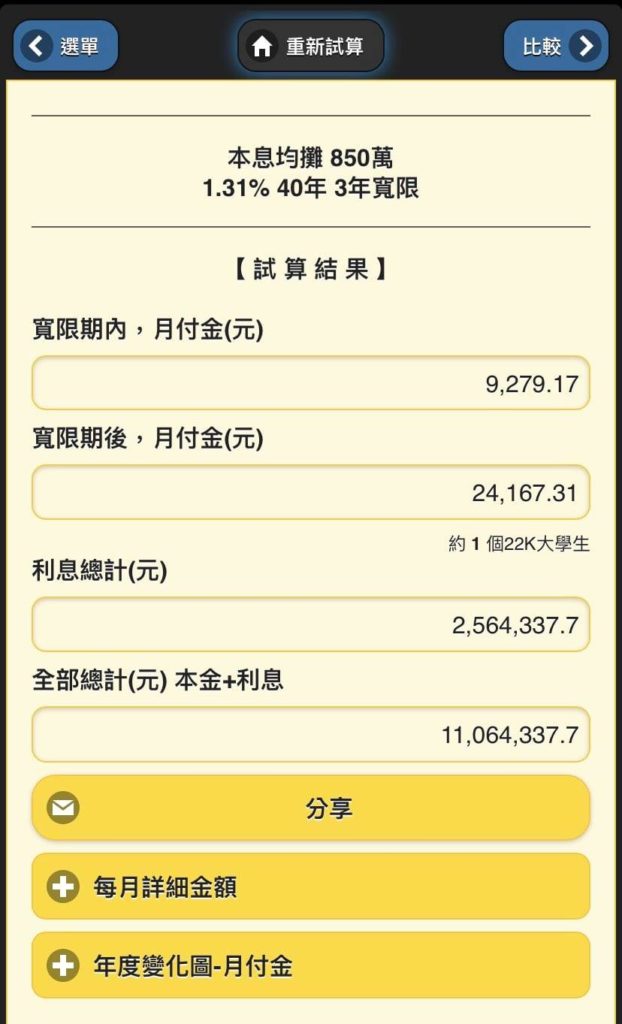

假設千萬的房子貸款850萬寬限3年、利率抓1.31%

*40年房貸

本息均攤 每月約$24,167

本息合計1106萬

利息付出256萬

*30年房貸

本息均攤 每月約$31,161

本息合計1043萬

利息付出193萬

*20年房貸

本息均攤 每月約$46,501

本息合計 982萬

利息付出132萬

從上述資訊來看,每多貸款延長十年,平均每年約多負擔2萬利息,每月約$1,667元,每月少繳本金約$12,000~$15,000,換得利息$1,667元,這值得不值得得看個人。

但用上面每月要繳交的本金利息去看我個人是覺得

●每月房貸$24,167

適合單薪水$60,000以上或者雙薪水$34,000

●每月房貸$31,161

適合單薪水$80,000以上或者雙薪水$42,000

●每月房貸$46,501

適合單薪水$100,000以上或者雙薪水$50,000

以上這樣都得過掐著口袋過生活了。

所以收入多少買多少錢的房子真的要量力而為,選擇讓自己好過的房貸方案很重要,這都還只算房貸,別忘了還有其他像是車貸、養小孩、醫療、保險等支出,硬要選20年房貸,到時候付不出來,房屋被查封了就好笑了。

至於買房還是租房這個也可以透過房貸年限來作一些考量,我個人是傾向買房不租房,因為我相信房價還會因為通膨繼續漲,以我說的40年房貸貸款850萬、不含寬限期、本息均攤40年,每月平均利息是$5,052,本金平均是$17,708,每個月負擔$22,760來說,同樣的房子,租金算便宜點好了$14,000,這樣買房比租還要多負擔一萬元,看起來好像很嚴重?

那麼~租十年來看

負擔租金168萬

繳貸款10年、利息101.1萬、本金已還174.2萬

(本息均攤利息會越繳越低)

十年後若把房子賣掉,不漲不跌的情況下,扣掉代書仲介什麼雜費算50萬好了,付利息會比租房子多出 67萬,但如果扣掉上面說的雜費50萬,其實2者已經差了100多萬了

那麼十年後,還是比租房子省17萬,而且強迫存了174.2萬元,當然有一堆投資理財高手170萬不丟房市丟股市,也許可以變成1700萬(早知道2330會漲成這樣,當年我應該all in現金然後租房 XD)

這種人我就不討論了,小弟我沒這福氣 QQ”

我原先也是個期待房市會跌的人,每天在看屎味哥、Mobile01那些人說的六折喊起,但事實是買不到房就是買不到,後來2018年看完青埔一堆建案後心一橫就買了,反正我是自住,只要不賣就沒有虧損或賺錢的事情;當然我們的房貸金額每月償還跟我之前租房子每月約$10,000 (北市套房含電)來比當然高出2倍以上,不過以目前的房貸對我們的家庭年收入以生活在北部的人來說只能算普通,但卻足以應付桃園房價,而在貸款部份我自己的選擇是貸30年,算是覺得房貸跟生活沒什麼壓力就果斷買下來了,買房到現在也2年多了,不敢說房價賺了多少,但抗通膨是真的,換句話說不是房價漲,而是貨幣價值下跌速度太快。

買了之後裝修完畢入住到現在也一年了,生活開始穩定也比較有心思動腦去想賺更多錢,也順利的開始把錢存往股市(畢竟銀行定存利率真的太低),這2、3年下來股利都一直在成長中,所以我個人還是覺得早點買房有了重心之後才有辦法作更好、更長遠的資金分配運用。

一點心得供需要的人的參考參考囉,當然不見得每個人適用,只是希望還在糾結選擇幾年房貸的人有一點資訊可以參考。

至於我為什麼選青埔,這在去年就寫過了,現在回頭來看還是覺得挺適合我的,如果需要參考可以看這篇:

居家生活|桃園高鐵特區(青埔)|自住買房經驗分享:為何選青埔?

No Comments